「お金のことをもっと勉強しなきゃ」「お金の使い方を見直したい」と思いながら、何から手をつければよいかわからない――。そんな“お金超初心者”に、ファイナンシャルプランナーの坂本綾子さんが “お金の基本のキ”を教える連載がスタート。アベナオミさんのマンガとともに、これからの時代に知っておきたい「お金の知識」をわかりやすく楽しくガイドします!今回は第9回です。

サービスや個性で「銀行」の使い方を見直そう

銀行は大人にとって最も身近な金融機関です。代表的な金融機関と言えば、銀行、証券会社、保険会社ですが、株式投資の経験がなく証券会社に口座を持っていない大人もいますし、日本人の多くが何らかの保険に加入しているとはいえ若い人ほど保険の加入率は低くなります。保険に入っている人も保険会社に連絡するのは事故や病気など万一のときです。これに対して銀行はほとんどの人が口座を持ち、日常的に利用する金融機関です。とはいえ、いったん口座を作った後は、キャッシュカードを落としたなど特別なことがない限りルーティンとしてATMから現金を引き出すくらいで、自分が使っている銀行の商品やサービスに真剣に向き合うことは少ないのではないでしょうか。

実は、銀行には大きな変化が起きています。横並びだった預金金利を高くつける銀行が出てきたり、ネットで住宅ローンを申し込めるようになったり、外貨建てで引き落とせるデビットカードが登場したり…。さらにここ数年はインターネットの普及と進化によりスマートフォンで口座開設ができて取引もスマホで、という銀行もあります。以前は、どこの銀行を使ってもそれほど大きな差はありませんでしたが、最近はそれぞれの銀行の個性が際立ってきて、消費者の選択肢が増えているのです。

銀行口座はいくつ持つのが正解?あなたの銀行の使い方をチェック!

前回、「なぜ銀行にお金を預けるのか」「銀行にはどんな種類があるか」を紹介しました。今回は、銀行を上手に使い分ける方法を解説します。それにはまず自分が銀行をどう使っているかを振り返ってみることからです。

使っている銀行はいくつありますか?どんな使い方をしていますか?あなたの銀行の使い方は?

(1)使っている銀行は一つだけ。入金も出金も一つの銀行だからラク。ATMで現金を引き出したときに残高をみるくらいで、通帳記帳もしていない。普通預金に残っている分が一応貯金のつもり。

(2)ネット情報などを見て、いいなと思った銀行に口座を作り、最初は張り切って入金口座と出金口座を分けたり、定期預金を作ったりしたけど、だんだん面倒になって、いくつかの口座はほったらかしに。

(3)就職、引っ越し、転職などのたびに必要に迫られて作った銀行口座がいくつかある。給与振込口座、クレジットカードの引落し口座、住宅ローンの引落し口座が違うので、毎月、給料がでると、お金を引き出して移している。忘れそうになってヒヤッとしたことも。

上記は、よくある銀行の使い方の例です。

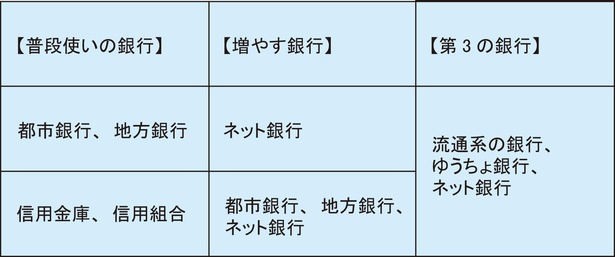

そもそも銀行口座はいくつ持つのが適切なのでしょうか。1つよりも複数がおすすめです。というのは、つい最近もシステムの不具合で銀行取引ができない事態が発生しました。突然、予想外のことが起きたりするものです。2つ以上の銀行口座に、引出せるお金を入れておいた方が安心です。また冒頭でも紹介した通り、銀行ごとの商品・サービスに差が出てきているので、複数の口座をもって上手に使い分けたいものです。ただし、銀行の数は多すぎない方がいい。基本は2つ。日常的な入出金を行う「普段使いの銀行」と、お金を「増やす銀行」です。さらに趣味のお金を管理する銀行口座、副業の入出金を管理する銀行口座など、生活スタイルに応じて必要なら付け加え、3つ、多くても5つあれば、通常の生活では充分ではないでしょうか。

「普段使いの銀行」と「増やす銀行」の違いは?

では具体的に「普段使いの銀行」と、「増やす銀行」の使い方を紹介します。

普段使いの銀行の候補となるのは、都市銀行や地方銀行など従来からある銀行です。公共料金の引き落としをはじめ幅広い取引に対応しているからです。給与振込口座は、都市銀行や地方銀行の人が多いと思います。給与が振り込まれる銀行を普段使いの銀行として、引き落としも全部、ここから行います。そうすれば普段使いの銀行で収支を把握できます。

増やす銀行の候補となるのは、インターネット銀行など新しいタイプの銀行です。第8回の表も参照してください。金利の高いネット定期などを扱っています。

厳密には銀行ではありませんが、給与振り込みが信用金庫や信用組合の人は、信用金庫や信用組合を普段使いの銀行にします。信用金庫や信用組合は地域密着型の金融機関で、顔が見えるお付き合いを大事にしています。もちろんネット取引にも対応していますから、普段使いの銀行として利用できます。信用金庫や信用組合を普段使いにした場合は、増やす銀行として都市銀行、地方銀行、ネット銀行などを組み合わせてはどうでしょうか。

サービスや使い勝手で選ぶ「第3の銀行」

生活スタイルに合わせて追加する第3の銀行としては、流通系の銀行やゆうちょ銀行などが候補となります。趣味の時間を大事にしているなら、1か月あたりの予算を決めて振り込んでおき、ここから使います。条件を満たせばATMの引き出し手数料が無料になったり、取引でポイントが付いたり、デビットカードが使えたり、スマホ決済へのチャージが可能です。ゆうちょ銀行は直営店に加えて全国の郵便局が窓口なので旅行好きの人、移動が多い人に向いています。ネット銀行の中には屋号付きの口座を作れるところもあるので、副業をしている人や個人事業主には便利です。

どこの銀行も、スマホ時代に合わせてスマホアプリを提供しています。アプリから残高照会など様々なサービスを利用できます。以下は、組み合わせの例です。

普通預金から投資信託まで!銀行の取り扱い商品は幅広い

銀行で利用できる預金の種類についても確認しておきましょう。預金は各銀行のオリジナル商品とも言えます。次のようなものがあります。

【普通預金】1円単位でいつでも預入れ引き出しができる。お金の受取り、引落しや振込で支払いにも使える

【定期預金】1か月、6か月、1年など一定の期間預け入れる。その分金利が高い。お金を貯めたいなら、毎月決まった日に決まった金額で定期預金を作成する自動積立定期預金を申し込むのがおすすめ。自動的に貯まっていく。現在は超低金利で利息は期待できないが、貯めるお金として普通預金と分けておくことで、取り崩しを防げる。

【ネット定期】インターネットで預入れる定期預金。ネット銀行などでは金利が高い。普段使いの銀行で自動積立定期預金を使って貯めたお金がまとまってきたら、ネット銀行に移してネット定期にするのもおすすめ。

銀行では、仕入れて売っている金融商品として投資信託もあります。投資信託は価格変動するのでリスクもありますが、預金よりも増える可能性があり、増やすための金融商品です。増やす銀行で、つみたてNISA口座やiDeCo口座を開いて投資信託を積立てれば、お金が増えたときにかかる税金が非課税になります。

つみたてNISA口座やiDeCo口座で買える投資信託の品揃えは銀行により異なります。預金金利、ATM手数料や振込手数料、ポイントとの連動などのサービスも銀行による違いがあります。ネット時代ですから、どの銀行もサイトで自行の商品やサービスについて詳細に説明しています。

銀行は生活していく上で最も身近な金融機関であり欠かせない金融インフラです。厳選した2~3行を使いこなすことで、便利でお得になり、しかもコストを下げてお金を増やせる可能性があるのです。賢く付き合いたいですね。

【著者 プロフィール】

坂本綾子/ファイナンシャルプランナー坂本綾子事務所代表。 20年を超える取材記者経験を生かして、生活者向けの金融・経済記事の執筆、家計相談、セミナーを行っている。 著書に「年収200万円の私でも心おだやかに毎日暮らせるお金の貯め方を教えてください!」(SBクリエイティブ)など。

【イラストレーター プロフィール】

アベナオミ/宮城県生まれ、宮城県在住。地元情報誌のデザイナーをしながらイラストレーターとしても活動。2016年にフリーランスに。著書に「マンガでわかる!妊娠・出産はじめてBOOK」(KADOKAWA)など。