「お金のことをもっと勉強しなきゃ」「お金の使い方を見直したい」と思いながら、何から手をつければよいかわからない――。そんな“お金超初心者”に、ファイナンシャルプランナーの坂本綾子さんが “お金の基本のキ”を教える連載がスタート。アベナオミさんのマンガとともに、これからの時代に知っておきたい「お金の知識」をわかりやすく楽しくガイドします!今回は第11回です。

社会の変化にあわせた稼ぎ方がポイント?

お金の使い方について考えるとき、無視できないのがお金の稼ぎ方です。稼いで入ってくるお金があるからこそ、そのお金のより有利な使い方を考えることができます。多くの人は会社員として働いて稼いでいることでしょう。

パターン別にお金の稼ぎ方のメリットとデメリットを考えてみました。

●会社員…収入は安定しているが、急に増やすことは難しい。今後の収入は勤務先の規定や社会情勢、自分の働きぶりによる。

●個人事業主…事業がうまくいくかどうかにより収入は不安定。ただし、一気に売り上げが増えることもある。今後の収入は社会情勢や自分の働きぶりによる

●パート・アルバイト(時給・日給)…どれくらいの時間や日数、働くかによる。収入を増やすには時給や日給が上がるか、働く時間を増やすか。今後の収入は職種や社会情勢、自分の働きぶりによる。

どの働き方であっても、自分が能力を発揮し業績を上げることである程度は稼ぎを増やせる可能性があります。一方で、社会情勢の影響を強く受けます。その時々の社会に必要とされる仕事や業種なら継続して稼ぐことができますが、今後の社会の変化次第では勤務先や業種を変えなければ稼げないかもしれません。逆に、中には、社会のニーズをくみ取って、会社員から独立したり、自営業者から事業を発展させて法人成りしたりし、経営者になる人も出てくることでしょう。

社会の変化は激しいので、若い人ほど、自分がこれからどうやって稼いでいくのか、しっかり考えておきたいものです。

人生100年時代のプランに重要なのは収入の設定

ファイナンシャルプランナーは家計相談の際にキャッシュフロー表を作ることがあります。毎年の収入と支出を想定して将来を予測するもので、人生100年時代ですから、ご要望に応じて100歳までシミュレーションします。この時、とても重要なのが収入の設定です。収入が順調に増える設定にすれば、結婚や子どもの成長、住宅購入にともなって増える支出をまかなうことができます。しかし、シミュレーション上は増える予定だったのに実際には収入が増えなかったとしたら、お金が足りなくなります。

会社員の給与が年齢ごとにどのように変化するかを示す賃金カーブを厚生労働省のデータから知ることができます。カーブの形は業種ごとに異なりますが、平均的には年齢が上がるにつれて増えていき、50代をピークに60歳の退職時には少し下がる形です。

賃金カーブの山は以前よりも低めになる傾向があり、今後は、よほど仕事ができる人や時代の波に乗れる業種以外は、よりフラットになるのではと思います。

個人事業主の今後の収入の予測は難しく、パート・アルバイトはよほど時給や日給が上がらない限り収入は増えない可能性が高いですね。

単に、現在の収入の範囲でやりくりする、とにかく節約するというお金の使い方のみならず、どうやって今の稼ぎを維持するか、どうすれば増やせるかについても考えておきましょう。

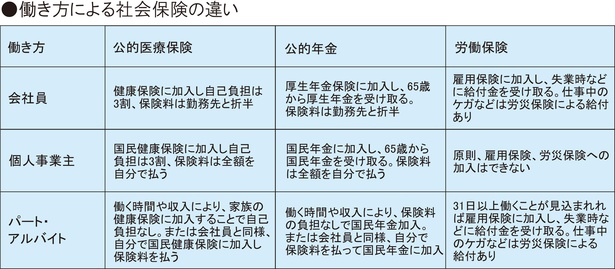

働き方によって変わる「社会保険」の仕組み

また、額面収入だけではなく、社会保険や税金を差引後の手取り収入についても把握しておく必要があります。

会社員は、勤務先が社会保険料と税金を差し引いて手取り分を振り込んでくれます。社会保険料は給与の15%前後、税金は収入に応じて税率が上がり、一般的な収入の会社員なら社会保険料と税金の合計で20%ほどを引かれ、手取りは80%前後です。

個人事業主は、売り上げから経費を差し引いたものが所得になり、これにより社会保険料が計算されます。所得からいろいろな控除を差し引いた課税所得に税率をかけて税金を計算します。この作業を自分で行って確定申告をします。経費がどれくらいかによるので、会社員のように単純に手取りは額面の80%とはいきません。

パート・アルバイトは働く時間などにより、社会保険料や税金の自己負担なし、会社員と同じ、自分で社会保険料を払うケースがあります。それに応じて手取りも違ってきます。

社会保険料や税金を引かれると、実際に使える手取りは額面よりも少なくなるわけですが、なぜ社会保険料や税金を払うのか、これは社会全体の助け合いのためです。たとえば、公的医療保険の保険料を払うことで、ケガや病気で医療機関を利用した際の自己負担は3割ですみます(残り7割は公的医療保険から給付される)。老後に受け取る公的年金の一部には税金が使われています。

自分の収入だけですべてをやりくりしなければならず、お金がなくても誰も助けてくれないのは、あまりにつらいですね。困ったときに助けてもらうために、元気な時に保険料や税金を払っておくということです。そして保険料や税金は、収入が多い人ほど高くなる仕組みです。

社会保険の仕組みは働き方により違いがあります。表にまとめました。

老後資金の準備がより重要なのは個人事業主?

社会保険からの給付が最も手厚いのは会社員です。老後にもらう厚生年金は現役時代の給与に連動し、給与が高かった人ほど年金額も多くなります。失業時や労災に遭ったときの給付もあります。個人事業主は公的年金が国民年金だけで厚生年金よりもかなり少ないので、現役時代からこれを意識して老後資金を準備する必要があります。パート・アルバイトは、働く時間や収入により違ってきます。家族や配偶者が加入する社会保険の被扶養者になって保険料の負担なしで社会保険に加入できるケース、会社員と同じ扱いになるケース、自分で社会保険料を払うケースがあります。労働保険は雇われて働く人を守るための保険なので、個人事業主以外は原則給付の対象です。

このように、稼ぎ方により収入や社会保険が異なります。

お金について考えるときは、稼ぎ方(収入)と使い方(支出)の両面を意識することが、より自分に適した判断につながると思います。

【著者 プロフィール】

坂本綾子/ファイナンシャルプランナー坂本綾子事務所代表。 20年を超える取材記者経験を生かして、生活者向けの金融・経済記事の執筆、家計相談、セミナーを行っている。 著書に「年収200万円の私でも心おだやかに毎日暮らせるお金の貯め方を教えてください!」(SBクリエイティブ)など。

【イラストレーター プロフィール】

アベナオミ/宮城県生まれ、宮城県在住。地元情報誌のデザイナーをしながらイラストレーターとしても活動。2016年にフリーランスに。著書に「マンガでわかる!妊娠・出産はじめてBOOK」(KADOKAWA)など。