「お金のことをもっと勉強しなきゃ」「お金の使い方を見直したい」と思いながら、何から手をつければよいかわからない――。そんな“お金超初心者”に、ファイナンシャルプランナーの坂本綾子さんが “お金の基本のキ”を教える連載がスタート。アベナオミさんのマンガとともに、これからの時代に知っておきたい「お金の知識」をわかりやすく楽しくガイドします!今回は第15回です。

コロナ禍で利用者急増中のスマホ決済

あまり意識していなかったけど、気が付いたらキャッシュレス決済が増えていたという人はいませんか?たくさんの人の手が触れる現金を避けたいという清潔志向や、デリバリーなどの支払い手段としての便利さを追い風に、キャッシュレス決済の利用が伸びています。

この連載の第1回では、「コロナ禍で利用金額が20%増えたものとは?」としてキャッシュレス決済を紹介しました。また、ひと口にキャッシュレス決済といっても方法は様々です。第13回では現金以外のお金の使い方=キャッシュレス決済の方法ごとのメリットとデメリットを紹介しました。今回はキャッシュレス決済の選び方を取り上げます。

キャッシュレス決済は主に、以前からあるクレジットカード、日本ではなかなか浸透しないデビットカード、約20年の歴史がありここ数年種類が増えている電子マネーがあります。あれれ?あれは?そう、スマホ決済ですね。この1~2年で一気に浸透してきたスマホ決済もキャッシュレス決済のひとつです。ただし、スマホ決済は従来のクレジットカードなどとは分けて考えた方がいいでしょう。

なぜなら、クレジットカードやデビットカード、電子マネーには原則モノとしてのカードが存在する(すでにカードレスも始まってはいますが)のに対して、スマホ決済ではインストールしたスマホアプリを使うので専用のモノは必要なく、スマホがカード代わりのようなもの。しかし、スマホにはいろいろなアプリが入っているので、そのひとつに過ぎません。

現金を使わないキャッシュレス決済は、そもそもお金の動きが目に見えないのに、スマホ決済にはお金を象徴していた専用カードさえないのです。

キャッシュレス決済はお金が動くタイミングがポイント

キャッシュレス決済を選ぶ際には、従来からあるカードで行うキャッシュレス決済と、スマホ決済を分けた上で、さらに、実際に自分のお金が動くタイミングをもとに検討します。キャッシュレス決済では、お店で支払いをするタイミングと、実際に自分の銀行口座から引き落とされるタイミングがずれるものがあるからです。まず、カード型のキャッシュレス決済の種類ごとの特徴と実際の支払いタイミングは次の通りです。

信用をもとに発行されるクレジットカードは後払いです。この連載の第14回をもとに、自分のお金の使い方や生活に合わせて2枚程度、選んでください。家電・旅行・洋服など値の張る買い物にはクレジットカードが適しているでしょう。

後払いだと使いすぎる人にはデビットカードがおすすめ

後払いのクレジットカードだとお金を使いすぎてしまいがちな人は、クレジットカードの代わりにデビットカードを選択します。デビットカードは銀行が発行するカードで、銀行口座から即時引き落とすので口座の残高以上の買い物はできません。都市銀行や地方銀行などの一般的なキャッシュカードは通常デビットカードの機能を備えていて、これをJ-Debit(ジェイデビット)と言います。使い方や使えるお店は下記を参考に。

J-Debit(ジェイデビット)https://debitcard.gr.jp/

スマホのアプリと連携させてスマホ決済ができる仕組みも始まりました。

J-Debit(ジェイデビット)に対してブランドデビットと呼ばれるのが、VISAやJCBなどのカードブランドが発行するデビットカードです。見た目も使い方もクレジットカードとほぼ同じですが、ブランドデビットの発行元は銀行で、銀行口座からの即時引き落としとなります。

いずれも選ぶのは給与振り込みに使っている銀行のデビットカードです。給与振り込みの銀行口座からの引き落としならお金を動かす手間もいらずお金の流れが見えやすいからです。最近、銀行ではデビットカードに力を入れていて、デビットカードの引き落としがあると特典を受けられるケースがあります。クレジットカードのポイントほどには還元率は高くありませんが、ポイントが付くデビットカードもあります。

交通系電子マネーは交通費のみなど費目と紐づけると管理が楽に

次は電子マネーです。電子マネーは、原則、事前にチャージするので前払いになります。コンビニなどでの少額の買い物なら、その都度、チャージするのがおすすめ。電子マネーで買うものや利用するお店、予算を決めてチャージし、チャージした範囲内で使えば、使いすぎを防げます。

小売店で使いやすい流通系の電子マネーとしてはワオンやナナコがあります。一方、スイカやパスモなどの交通系の電子マネーを通勤などに使っているなら、クレジットカードと紐づけておいた方が便利です。連携できるクレジットカードやポイント還元率を確認し、クレジットカード選択の際にも考慮します。残高が一定額以下になったら自動的にチャージされるオートチャージにした場合は、使うのは交通費のみにするか、あらかじめ決めた費目だけにしたほうが、お金の流れがすっきりして使いすぎを防げます。

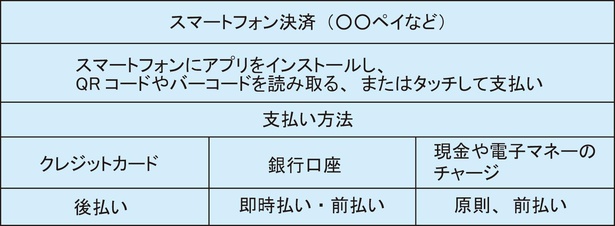

スマホ決済は支払い方法と使える店舗を要確認

さて、ここからはスマホ決済です。アップルペイ、PayPay、楽天ペイ、ラインペイ、メルペイなど百花繚乱。新しいサービスなので、お客さんを囲い込むために競争が激しく、高還元率のキャンペーンが展開されています。キャンペーンは気になりますし、今のお得も取りたいですね。スマホ決済は、これからまだまだ新規参入なども予想され、変わっていく可能性が高いので、とりあえず、今の自分にとって使いやすくて、高還元率のお得なものを選ぶスタンスでいいのではないでしょうか。

ただし押さえておきたいのが次の点です。お店では、ピピっと一瞬で手軽に払うことができますが、実際にその代金が自分の銀行口座から引き落とされるタイミングは3つあります。クレジットカードと紐づけて後払い、銀行口座と紐づけて即時払い、銀行口座残高や現金や電子マネーのチャージによる前払いです。

スマホ決済という新しい顔の後ろには、実はカード型のキャッシュレス決済と同様の方法が控えています。それぞれのスマホ決済では、3つ全部が用意されていて自分で選べるケースもありますが、クレジットカードか前払いのチャージが多いようです。使おうとしているスマホ決済は自分のカードや銀行口座と紐づけられるか、現金でチャージをする場合はどの店舗が利用できるかを確認します。

電子マネーやスマホ決済は前払いチャージで比較検討を

30代以上であれば、もともとあったクレジットカードなどのキャッシュレス決済はある程度使い慣れていると思われます。一方、種類が増えた電子マネーや、これからさらに浸透して一般的になりそうなスマホ決済の選び方には悩むケースが多いでしょう。電子マネーやスマホ決済は、お試し期間中はチャージで前払いにしておいた方が乗り換えがしやすいでしょう。

幅広い年代の人がごく日常的に利用する支払い手段としてキャッシュレス決済が浸透するにはもう少し時間がかかりそうです。日本では、その一歩を踏み出したばかりとも言えます。利用状況が信用情報として記録されるクレジットカード選びは慎重に、デビットカードは家計管理がしやすいよう給与振り込みの銀行が発行するものを選択、電子マネーやスマホ決済は当面は前払いのチャージにしていろいろと使ってみるというのが、今の状況における選択肢となりそうです。

【著者 プロフィール】

坂本綾子/ファイナンシャルプランナー坂本綾子事務所代表。 20年を超える取材記者経験を生かして、生活者向けの金融・経済記事の執筆、家計相談、セミナーを行っている。 著書に「年収200万円の私でも心おだやかに毎日暮らせるお金の貯め方を教えてください!」(SBクリエイティブ)など。

【イラストレーター プロフィール】

アベナオミ/宮城県生まれ、宮城県在住。地元情報誌のデザイナーをしながらイラストレーターとしても活動。2016年にフリーランスに。著書に「マンガでわかる!妊娠・出産はじめてBOOK」(KADOKAWA)など。