「お金のことをもっと勉強しなきゃ」「お金の使い方を見直したい」と思いながら、何から手をつければよいかわからない――。そんな“お金超初心者”に、ファイナンシャルプランナーの坂本綾子さんが “お金の基本のキ”を教える連載がスタート。アベナオミさんのマンガとともに、これからの時代に知っておきたい「お金の知識」をわかりやすく楽しくガイドします!今回は第21回です。

大学卒業までの教育費は1年あたりいくらかかる?

子どもが生まれると、子どもの食事や衣類などの生活費と、習い事や学校の授業料といった教育費がかかります。

このうち教育費は定期的に調査されていて、「子ども1人あたり2000万円!」という記事が出たこともあります。子育てにはお金がかかるというイメージを持つ人は多いようです。人間が1人生れて、約20年かけて大人に成長していくのですから、もちろんお金はかかります。ただし、1人の子どもの教育費が2000万円というのは、幼稚園から小学校、中学校、高校、大学まですべて私立に進学した場合の平均額です。進路が異なれば教育費の金額も異なります。

また、教育費を含む子育て費用は、全額を一度に払うわけではなく、生活費なら毎日、授業料などは毎年、払い続けていった総額です。仮に、生まれてから大学を卒業する22歳までの教育費が、高いパターンの2000万円かかったとしましょう。割り算してみると、1年当たりは2000万円÷22年=90万9091円(1円未満四捨五入)、1日当たりは90万9901円÷365日=2591円(1円未満四捨五入)。1日約2600円貯めていけば払えます。もちろん、毎日必ず約2600円を貯めて、年間90万円貯め続けるのは簡単ではありません。しかし、コツコツと時間をかければ、準備できそうな気がしませんか? 幼稚園から大学まですべて公立の場合は半分以下の約800万円です。800万円だって安くはありませんが…。

幼児教育無償化、高校の授業料給付など国の制度は要チェック

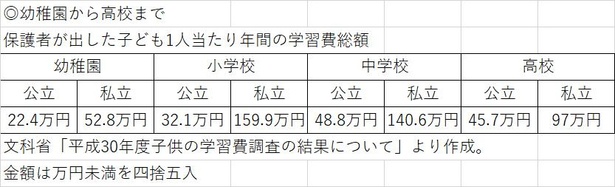

では、教育費のデータを見てみましょう。

学習費には、学校に払う授業料や給食費などに加えて、塾や習い事などそれぞれの家庭の判断で出しているものも含みます。この調査は数年ごとに行われていますが、2019年(平成元年)10月に始まった幼児教育の無償化は反映されていません。親の所得に関わらず3歳から5歳児クラスの保育園や幼稚園の利用料が無料(ただし月額の上限あり)になったので、この年齢の子どもの教育費は、現在はデータよりも少なくすんでいるはずです。

高校生は、国の「高等学校等就学支援制度」により公立は授業料がほぼ無料(親の年収が世帯で910万円未満が目安)。私立は2020年から平均授業料程度(年間約40万円)の給付が受けられる(親の年収が世帯で590万円未満が目安)ようになりました。こういった給付制度は状況に応じて改正されるので、利用できるものがないかしっかり確認してください。

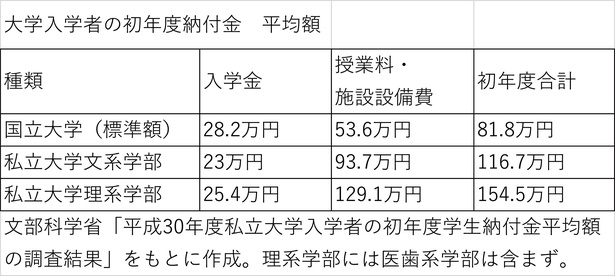

私立文系大学の4年間授業料平均は約400万円

では、大学生になるとどれくらいかかるのでしょうか?

表は入学した年に大学に払った費用の平均額です。2年目以降は入学金を除く授業料・施設設備費の支払いになります。国立なら4年間の合計は約243万円、私立文系なら398万円。データの金額は授業料だけですから、実際には通学定期代や教科書代などが加わってきます。

義務教育である中学までは公立なら、それほど教育費はかかりません。また高校も給付金を受けられるようであれば、授業料の負担は軽減されます。つまり貯めておきたいのは大学や専門学校等の高等教育の資金です。

一方、こどもの生活費はあまりデータがありません。家計簿をしっかり付けている人も、例えば食費について、親の分がいくらで子どもの分がいくらなんて分けたりしませんよね。生活費は家族全員の分が合わさっているので、子どもにいくらかかっているかがわかりにくいのです。10年ほど前の古いデータになりますが、小さい子どもで年間50万円台、小学生や中学生になると年間70万円前後という調査結果があります。ただし、食費や衣料費、家族で遊びにいくレジャー費の使い方は家庭により違うので、かなり幅がありそうですね。

成長にともない食事の量が増えるなどで支出がふくらんでいくので、やりくりは大変になるかもしれませんが、生活費は当然ですが毎月の収入の範囲でやりくりするのが基本です。生活費に使い過ぎれば、大学などの教育資金がなかなか貯まらないことになってしまいます。

大学の資金を貯めるために選ぶべき金融商品は?

では、大学等の教育資金はどうやって貯めていけばいいでしょうか?子どもが生まれてから中学を卒業するまでは国から毎月1万円(3歳未満は1万5000円、親の所得が多い世帯は一律月5000円)の児童手当をもらうことができます(2022年10月以降は年収1200万円以上への給付は廃止)。ほぼ同額を貯めていくと約200万円になります。この分は最低限貯めておきましょう。高校生になって給付金がもらえなくなっても同額を積立続けると約240万円になり、国立大学の4年間の学費に相当します。これを目安として、毎月の貯蓄額をもう少し上乗せできたら理想です。

教育費を貯めるのに利用する金融商品としては、まずは定期預金の積立です。勤務先に財形貯蓄があるなら一般財形も。勤務先経由で積立てる財形貯蓄は引き出しにくい点がメリットです。子どもがまだ小さいなら、個人向け国債の変動10年やつみたてNISAも選択肢です。

生命保険会社の学資保険は、親が若く、子どもが生まれてすぐに入れば現在の定期預金の金利よりは多少有利な利回りで貯蓄と保障(契約者である親に万一の際も一定額の教育資金を確保できる)を兼ねられる可能性があります。ただし、早期に解約すると元本割れするので最後まで保険料を払い続けられることが必須です。また、生命保険は原則固定金利(当初の金利が最後まで続く)なので、今後、金利が上がると不利になるかもしれません。すでに万一の保障を他の保険で確保しているなら、学資保険はなくでもいいでしょう。

奨学金や教育ローンは最終手段に

2021年に入って物価が上がるニュースが相次いでいます。実は教育費は、物価の上昇を超えて上がり続けています。大学などの高等教育は将来の職業にもつながるので、子育ての仕上げであり、子どもが自立して生きていくために重要です。子どもの教育費を貯めるためなら他を犠牲にしていいわけではありませんが、できる限り準備しておきたいですね。

どうしても足りなければ、子ども自身が奨学金を借りる方法もあります。また親が教育ローンを借りるという手も。しかし、負債は少ないに越したことはありません。

大学の入試改革が進行中で、学力の高さのみならず、独自性や個性が重視されることになりそうです。子どもの頃、どんなふうに過ごしたか、どんな体験をしたかも大事です。子どもとどんな時間を過ごし、何にお金をかけるか、これと並行して着実に教育費を貯めていくには、親の判断力、バランス感覚も問われます。子どもにも、お金にも、真剣に向き合いたいものです。

【著者 プロフィール】

坂本綾子/ファイナンシャルプランナー坂本綾子事務所代表。 20年を超える取材記者経験を生かして、生活者向けの金融・経済記事の執筆、家計相談、セミナーを行っている。 著書に「年収200万円の私でも心おだやかに毎日暮らせるお金の貯め方を教えてください!」(SBクリエイティブ)など。

【イラストレーター プロフィール】

アベナオミ/宮城県生まれ、宮城県在住。地元情報誌のデザイナーをしながらイラストレーターとしても活動。2016年にフリーランスに。著書に「マンガでわかる!妊娠・出産はじめてBOOK」(KADOKAWA)など。