「お金のことをもっと勉強しなきゃ」「お金の使い方を見直したい」と思いながら、何から手をつければよいかわからない――。そんな“お金超初心者”に、ファイナンシャルプランナーの坂本綾子さんが “お金の基本のキ”を教える連載がスタート。アベナオミさんのマンガとともに、これからの時代に知っておきたい「お金の知識」をわかりやすく楽しくガイドします!今回は第26回です。

金融リテラシー低めの初心者でも結果が出やすい投資信託

私はもともと数字に疎い典型的な文系人間なのですが、ひょんなことからお金関連の仕事をするようになりました。そして最近こんなに便利な金融商品はないと思うのが投資信託です。仕組みと理屈さえわかれば、面倒な計算や分析なしで投資ができます。

投資信託にはいろいろな種類があり、こだわろうと思えばトコトンこだわって分析したり比較したりして選ぶこともできますし、そこまでの時間や手間をかけなくても、それなりの運用成果を得られる可能性も高いのです。投資の初心者から上級者まで利用できて、初心者でも結果を残せるのが投資信託を使った運用です。

忙しくてなかなか運用の勉強ができない、金融リテラシーに自信がない、でも、世の中の多くの人が儲かっているときに自分だけ儲からないのはくやしいと思う人にもうってつけ。ただし、日本で運用されている投資信託は何千本もあるので、選び方を間違えないことが重要です。そのためには、投資信託の仕組みを知っておくこと、どうして投資信託を使って利益を得られるかの理屈をわかっておくことが大事です。

投資信託は“中身がわかる福袋”の株式版?

投資信託は、一言でいえば株式の袋詰めです。前回、株式投資について説明しました。投資の原点は株式投資。どの株式を選ぶかがポイントで、これがなかなか難しいのです。投資信託は、運用会社が複数の株式を選んで買って袋に詰め、この袋の一部を買える仕組みです。

複数の株式を買っているので、投資信託が持つ資産は数億円から数十億円にものぼります。投資信託を買うということは、例えば80億円分のいろいろな株式が入った袋から、1万円分を買って自分の名義にできる、つまり所有できるということです。自分が持っているのは1万円分でも、80億円分の全体と同じ比率で価格が上がったり下がったりします。中身の株式が上がって投資信託の値段が上がれば、自分が持っている1万円分も値上がりします。

これってすごいことです。投資信託には、日本の株式のみならず、外国の株式が入っているタイプもあります。日本ならトヨタ自動車、ソフトバンクグループ、ソニー、外国ならアップル、マイクロソフト、Amazonなどの有名企業の株式も投資信託を通して持つことができるのです。

しかも、1つの株式ではなく複数なので、どれかが値下がりしているときも別の株式が値上がりしているかもしれません。経営状態が悪くなって倒産した会社があったとしても全体の中のごく一部に過ぎません。複数の株式を持つことで株式投資のリスクを小さくしているのが投資信託です。

最近は中身が分かっている福袋に人気があるそうですね。投資信託はどんな基準で株式を選ぶか、つまり袋の中にどんな株式が入っているかが公表されています。例えば「日本の株式で日経平均株価に採用されている株式が中心」とか、「アメリカを中心とした先進国の株式で日本を除く」など。

あまりドキドキしたくない人には債券との組み合わせがおすすめ

そして、株式だけのタイプはもちろん、株式に債券を加えたもの、債券だけのものもあります。投資の原点は株式なのに、なぜ債券が出てくるかというと、債券の方が価格変動が小さいからです。株式に債券を組み合わせることで、全体としての価格変動が小さくなるので、株価が大きく値下がりするような場面で、投資信託の値下がりを小さくすることができます。

逆の場面、株式が大きく値上がりしているときは、債券が組み合わされた投資信託は値上がり幅が小さくなってしまいます。株式と債券の両方が入った投資信託は、債券の比率が高くなるほど、価格変動が小さくなります。つまり、債券の比率で、価格変動の幅を調節しているのです。

下がるときは下がっていいから、値上がりが大きい方がいいと思うなら、株式100%の投資信託を、あまりドキドキしたくないから、値下がりも値上がりもある程度であってほしいなら債券が組み合わされて、その比率が高いものを選びます。

“袋詰め”の中身の組み合わせは貯金や目的に応じて選択を

そして、ここ数年、増えているのが不動産に投資する投資信託です。不動産価格の変動も影響しますが、中心となる利益は家賃収入です。そのため、債券よりは価格変動が大きいものの、株式よりは小さくなる傾向があります。

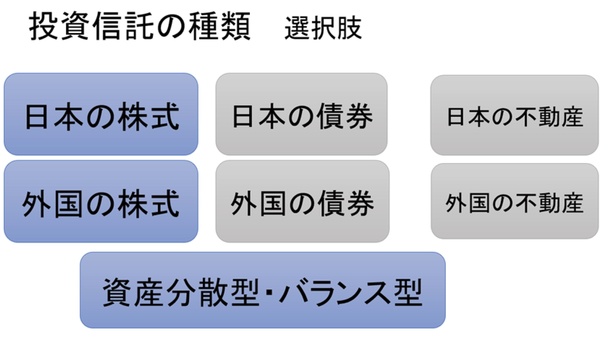

つまり、投資信託を通して、日本や外国の株式、債券、不動産に投資することができ、単一の資産に投資するタイプと、複数の資産を組み合わせて投資するタイプがあります。複数の資産を組み合わせるタイプを、バランス型とか資産分散型と呼びます。

では、どれを買うか。ある程度の預金(円)があるなら、日本の株式と外国の株式の両方を持つのがいいでしょう。世界全体の株式に投資をするのです。世界全体がこれから経済成長していけば、株価が上がり、投資信託も値上がりするでしょう。そして、その場合はインデックス運用(例えば投資信託の値動きが日経平均株価などに連動する=日経平均株価を構成する株式に投資をするなど)がわかりやすいでしょう。

価格変動を小さくしたいなら、資産分散型やバランス型が選択肢です。

もし、20年前に日本の株式のインデックス運用を買っていたら年率5%程度、同じく外国(先進国)の株式のインデックス運用を買っていたら年率8%程度の利益を得られたはずです。債券や不動産が組み合わされたバランス型はその分これよりも低くなります。

あくまで過去のデータであり、将来はわかりません。複数の株式が入った投資信託であっても、世界的な経済危機が起きたリーマンショックの際には半値近くに下がりましたし、コロナ禍が始まったばかりの2020年3月には3割程度値下がりしました。そういった時期もありますが、株式が袋詰めされた投資信託を長期で持つことで、利益を得られる可能性は高いでしょう。

【著者 プロフィール】

坂本綾子/ファイナンシャルプランナー坂本綾子事務所代表。 20年を超える取材記者経験を生かして、生活者向けの金融・経済記事の執筆、家計相談、セミナーを行っている。 著書に「年収200万円の私でも心おだやかに毎日暮らせるお金の貯め方を教えてください!」(SBクリエイティブ)など。

【イラストレーター プロフィール】

アベナオミ/宮城県生まれ、宮城県在住。地元情報誌のデザイナーをしながらイラストレーターとしても活動。2016年にフリーランスに。著書に「マンガでわかる!妊娠・出産はじめてBOOK」(KADOKAWA)など。