「お金のことをもっと勉強しなきゃ」「お金の使い方を見直したい」と思いながら、何から手をつければよいかわからない――。そんな“お金超初心者”に、ファイナンシャルプランナーの坂本綾子さんが “お金の基本のキ”を教える連載がスタート。アベナオミさんのマンガとともに、これからの時代に知っておきたい「お金の知識」をわかりやすく楽しくガイドします!今回は第27回です。

そもそも年金ってどんなもの?公的年金と私的年金の違いとは?

ふだん何気なく使う年金という言葉、どんな意味でしょうか?毎年もらえるお金?おおまかにはそうです。ただし、日本にはいくつかの年金があり、それぞれに違いがあります。

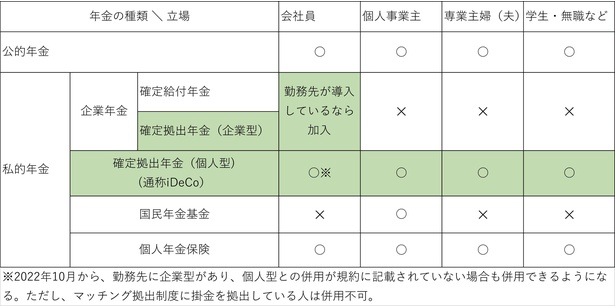

大きく分けると公的年金と私的年金です。公的年金は国の制度で、日本に住む人は原則加入して掛金(保険料)を払い、老後に公的年金をもらいます。

私的年金は、公的年金以外の年金。やはり掛金(保険料)を払い、老後にそれを年金でもらいます。代表的なものとして、企業が従業員向けに提供する企業年金、個人事業主が任意で加入できる国民年金基金などがあります。生命保険会社の個人年金保険も私的年金の一種と考えていいでしょう。私的年金は、勤務先に制度があり自動的に加入するものと、個人が自分の意思で選択して加入するものがあります。

そして、今回のテーマである「確定拠出年金」は、会社員にとっては企業年金であり、様々な立場の人が自分の意思で入れる年金でもあります。けっこうややこしいですね。表に整理してみました。

確定拠出年金最大の特徴は「自分で運用すること」と「非課税」

確定拠出年金は、企業型と個人型があります。企業型は、企業年金の一種として勤務先に導入されている会社員が入ります。個人型は通称iDeCoの名前で知られていて、原則、誰でも入れます。これまで、企業型が導入されている会社員は、規約で個人型との併用が認められている場合のみ個人型を利用できましたが、2022年10月からは規約による定めがなくても入れるようになります。

確定拠出年金の基本的な仕組みは、企業型も個人型も同様で、毎月、一定額の掛金を納めて、老後に年金として受け取るというもの。そして、大きな特徴は、掛金を自分で運用することです。定期預金や保険に加えて、前回紹介した投資信託を使えるので、加入期間が長くなるとお金を増やせる可能性があります。毎月の掛金が同じでも、運用次第で将来の年金額が違ってくるのです。

しかも嬉しいことに、増えた分=利益にかかる税金が非課税。通常は投資をしてお金が増えると、増えた分は収入と見なされて課税の対象になりますが、確定拠出年金ではお金が増えても税金がかからないのです。また、年金として受け取る際も、公的年金と同じ扱いになります。「公的年金等控除」の仕組みにより、公的年金と合算して一定の金額までは非課税です。税金面で優遇されているのは、公的年金だけでは不安な場合に、私的年金で補えるようにするためです。

個人型(iDeCo)は手数料が安いところを選ぶのがおすすめ

そして約20年前に始まった確定拠出年金は、私的年金の中で存在感が高まっています。企業型を導入する会社が増え、個人型は利用できる人の範囲が広がり、どちらも加入者が大きく増加しています。

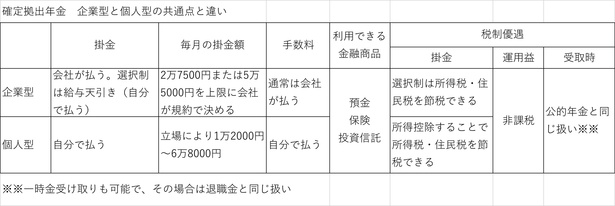

細かい部分では、企業型と個人型には違いがあります。確定拠出年金には運営管理の手数料がかかるのですが、企業型は通常勤務先が掛金も手数料も払ってくれます。個人型は自分で掛金や手数料を払います。毎月の掛金額も企業型と個人型では異なります。企業型と個人型の違いは次の通りです。

企業型の「選択制」とは、給与としてもらうか、確定拠出年金の掛金にするかを従業員が選べる仕組みの確定拠出年金。個人型と同様に掛金を所得控除できるので節税になる。

確定拠出年金は、複数の金融機関がサービスを提供していて、運営管理の手数料は金融機関により違ってきます。特に個人型を利用する場合は、手数料は自分持ちなので、できれば安いところがいいですね。ただし、掛金を所得控除することで所得税・住民税が節税でき、この節税額の方が手数料より多くなるケースがほとんどです。

投資に興味があり、特に投資信託を使いたいなら、確定拠出年金はぴったりの制度です。掛金を払っている現役時代は節税につながり、老後は年金として受け取れます。個人型(iDeCo)なら、幅広い立場の人が入れます。生命保険会社の個人年金保険も立場を問わず利用でき、生命保険料控除による節税もできますが、節税できる金額の点では確定拠出年金の個人型の方が有利。

勤務先に企業型が導入されているなら、運用益が非課税になるメリットを活かせるよう、運用方法が今のままでいいか見直しを。勤務先に企業型がない、個人事業主などの人は、個人型(iDeCo)に加入して将来の年金を増やすことを検討してはいかがでしょうか。

【著者 プロフィール】

坂本綾子/ファイナンシャルプランナー坂本綾子事務所代表。 20年を超える取材記者経験を生かして、生活者向けの金融・経済記事の執筆、家計相談、セミナーを行っている。 著書に「年収200万円の私でも心おだやかに毎日暮らせるお金の貯め方を教えてください!」(SBクリエイティブ)など。

【イラストレーター プロフィール】

アベナオミ/宮城県生まれ、宮城県在住。地元情報誌のデザイナーをしながらイラストレーターとしても活動。2016年にフリーランスに。著書に「マンガでわかる!妊娠・出産はじめてBOOK」(KADOKAWA)など。